Naujausioje „TrendForce“ DRAM rinkos analizėje teigiama, kad tiekėjai ir toliau patiria didelį atsargų spaudimą dėl nuolat silpnos elektronikos paklausos. Iš trijų didžiausių DRAM atminties tiekėjų tik „Samsung“ atsargų lygis šiek tiek sumažėjo dėl itin konkurencingos kainų strategijos.

Kad DRAM kainos apskritai dar kartą smarkiai nenukristų, keletas tiekėjų, pavyzdžiui, „Micron“, sumažino gamybą. Todėl prognozuojama, kad 2023 m. I ketv. DRAM kainos sumažės maždaug 13~18 %. Tačiau nuosmukis dar nepasieks dugno. Prognozuojama, kad pagrindinių DRAM produktų kainos vėliau mažės dar labiau. Mobiliosios DRAM atminties kainos mažės mažiausiai, nes šiame segmente pelno marža yra mažiausia.

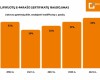

Asmeninių kompiuterių DRAM segmente asmeninių kompiuterių OEM gamintojai du ketvirčius iš eilės mažino pirkimų kiekį, nes nešiojamųjų kompiuterių pardavimai buvo menki. Dabar, 2023 m. I ketvirtyje, asmeninių kompiuterių OEM gamintojai turi maždaug 9-13 savaičių DRAM atminties atsargų. Nors jie stengiasi sunaudoti turimas atsargas, tačiau pirmame ketvirtyje kompiuterių paklausa tradiciškai yra nedidelė.

Tikimasi, kad bendra asmeninių kompiuterių DRAM atminties gamyba 2023 m. I ketv. sumažės, nes „Micron“ jau šiek tiek sumažino asmeninių kompiuterių DRAM atminties gamybą, o „SK Hynix“ netrukus paseks jos pavyzdžiu. Tačiau pasiūlos perteklius vis dar bus didelis asmeninių kompiuterių DRAM segmente. Trys didžiausi tiekėjai agresyviai mažino DDR5 produktų kainas, todėl prognozuojama, kad DDR5 populiarumas asmeninių kompiuterių DRAM segmente 2023 m. I ketv. sieks beveik 20 %.

Kalbant apie 2023 m. I ketvirčio asmeninių kompiuterių DRAM kainų pokyčius, DDR5 produktų kainos sumažės apie 18-23 %, o DDR4 produktų – apie 15-20 %. Prognozuojama, kad 2023 m. I ketv. asmeninių kompiuterių DRAM produktų vidutinė pardavimo kaina sumažės apie 15-20 %.